В настоящее время киберпреступность представляет серьезную угрозу для развития экономики и общества. За последние годы количество киберпреступлений значительно увеличилось, что требует принятия срочных мер для защиты информации и обеспечения кибербезопасности.

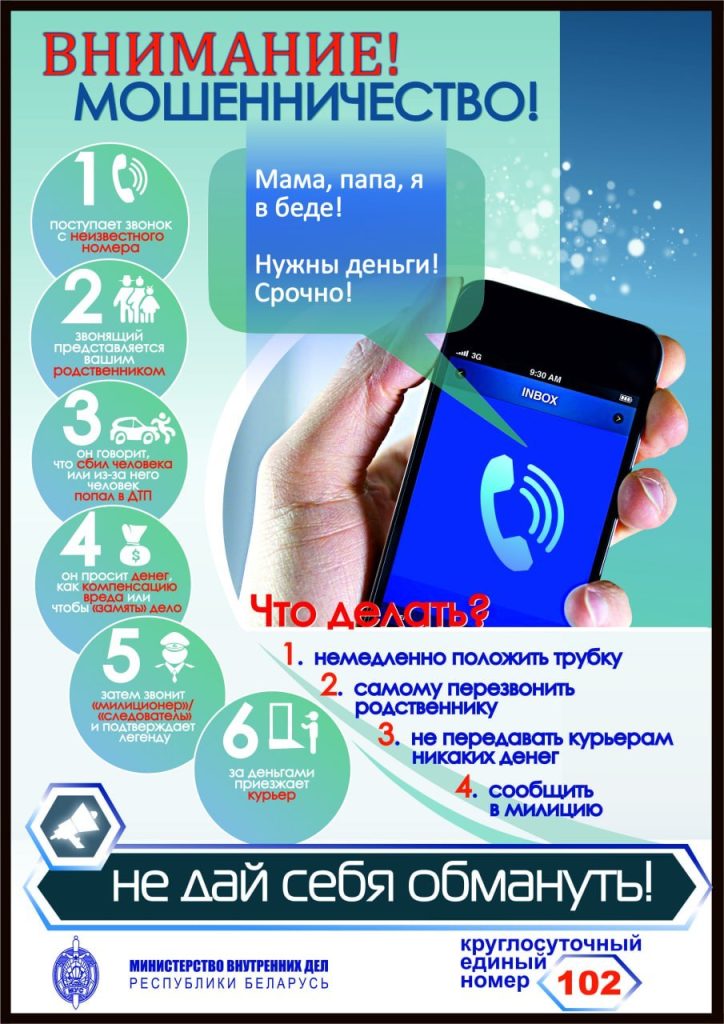

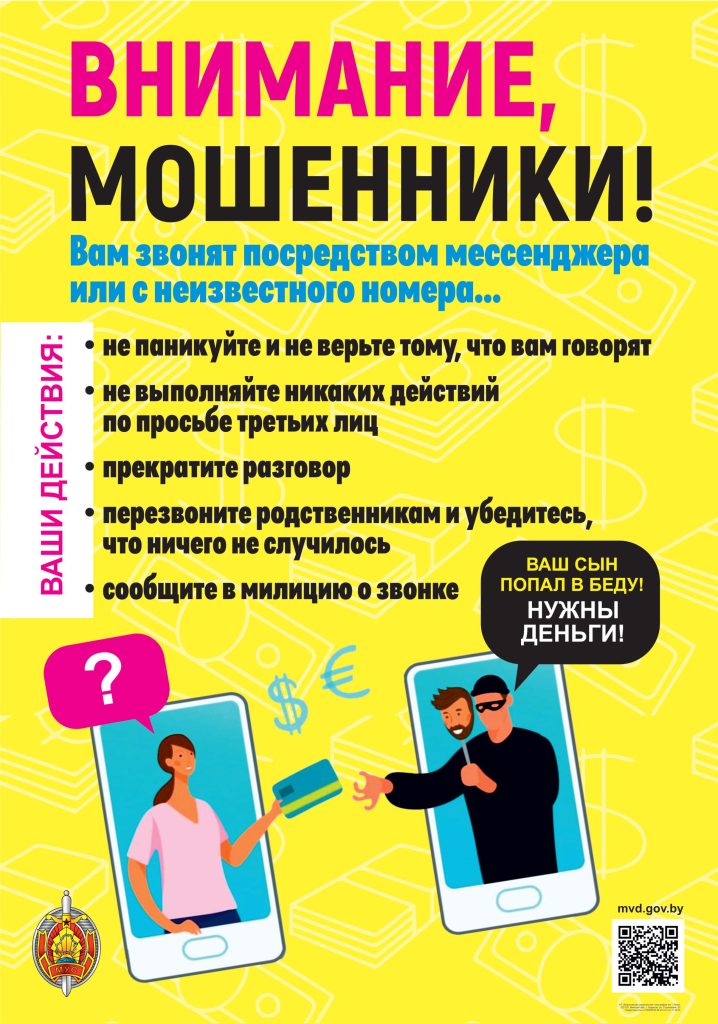

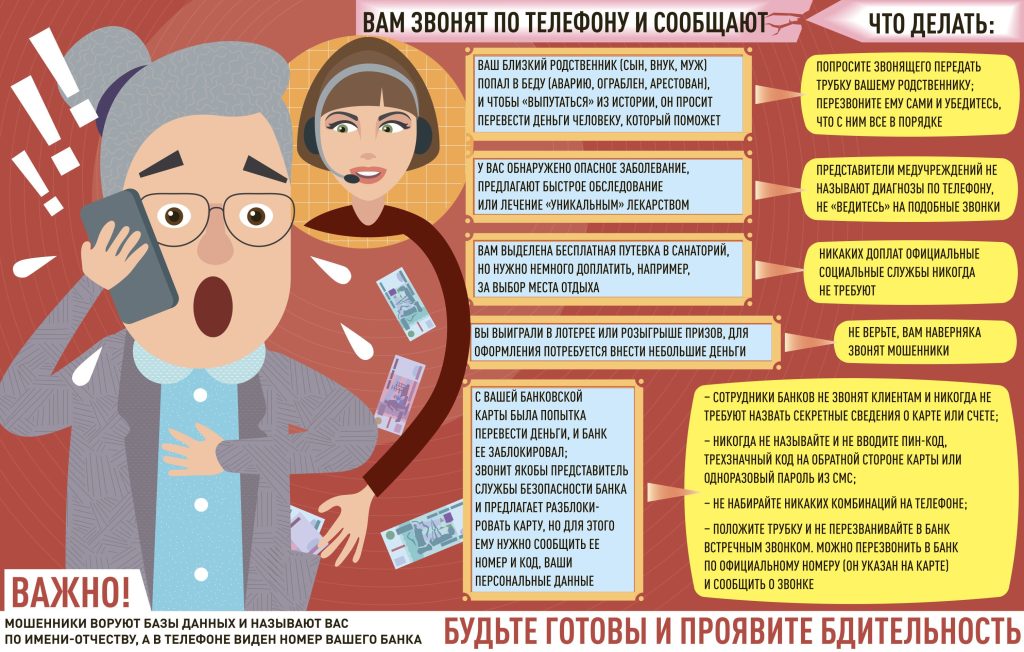

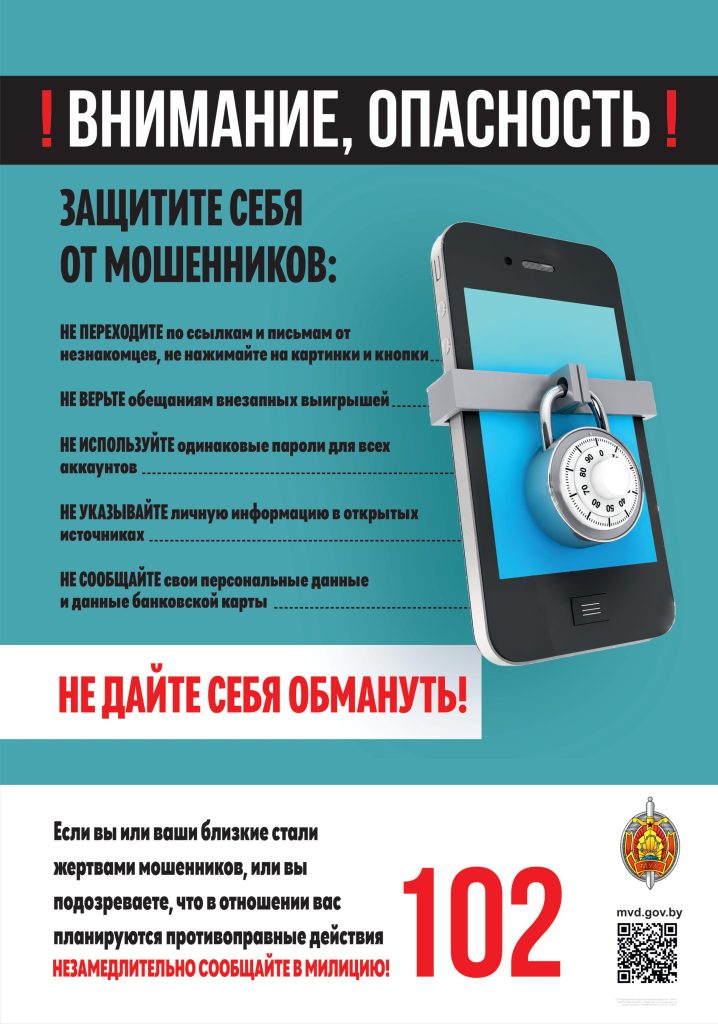

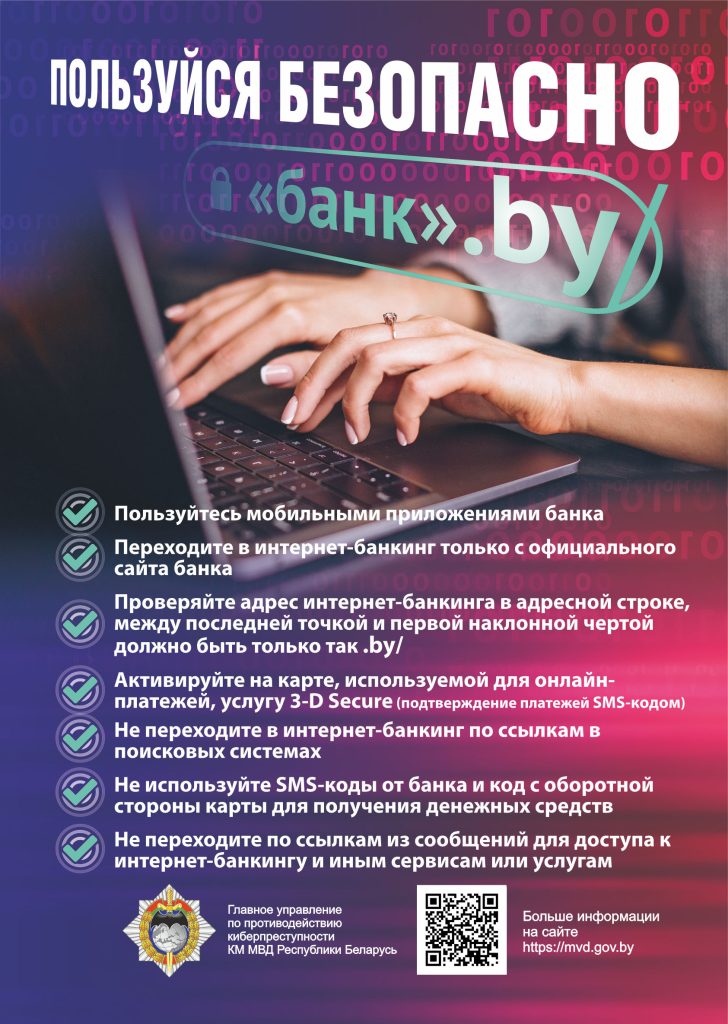

По статистике женщины в 2 раза чаще становятся потерпевшими, чем мужчины. Абсолютное большинство проживает в городах. Люди с высшим в равной степени, как и со средним образованием, подвержены обману. Среди жертв киберпреступников, в основном, экономически активные граждане, представляющие практически все сферы деятельности – бухгалтеры, экономисты, директоры, заместители директоров частных и государственных учреждений, начальники управлений и отделов госучреждений, педагоги, врачи и медсестры, студенты, юристы, программисты и представители других специальностей. Мошенники регулярно меняют свои схемы обмана граждан, чтобы похитить их деньги. Основными формами обмана являются телефонное и интернет-мошенничество, а также фишинговые ресурсы.